在數字經濟浪潮席卷全球的今天,金融服務的形態與內涵正經歷深刻變革。其中,數字普惠金融以其廣泛觸達、高效便捷和成本低廉的優勢,成為推動金融服務均等化、促進社會包容性增長的關鍵力量。而“博雅成信”的理念,強調以廣博通達的視野和雅正誠信的準則來踐行金融活動,恰好為數字普惠金融的健康發展注入了靈魂,也為個人互聯網服務領域的信用建設指明了方向。

一、數字普惠金融:信用建設的時代新引擎

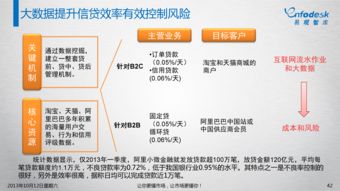

傳統金融模式往往因成本、風險與信息不對稱等問題,難以有效覆蓋小微企業與廣大個人,尤其是偏遠地區與信用記錄缺失的群體。數字普惠金融依托大數據、人工智能、區塊鏈等前沿技術,能夠突破時空限制,降低服務門檻。它不僅僅是提供支付、信貸等基礎服務,更核心的價值在于,通過持續、多維度的數字交互,為海量用戶建立、積累并可視化其數字信用足跡。每一次合規的支付、及時的還款、穩定的消費行為,都在為個人的數字信用畫像添磚加瓦。這種基于真實行為數據的信用評估體系,比傳統的抵押擔保模式更為動態、公平,也更能激勵用戶珍視和維護自身的信用價值,從而從根本上推動社會信用體系的建設與完善。

二、踐行“博雅成信”:筑牢數字金融的信任基石

數字普惠金融的蓬勃發展,必須以堅實的信任為基礎。“博雅成信”的踐行在此至關重要:

- “博”與“雅”是能力與格局: 要求從業者具備廣博的數字技術知識、金融專業素養以及對用戶需求的深刻洞察(博),并以合規、穩健、負責任的雅正方式開展業務。這意味著平臺需不斷優化風控模型,確保技術安全,提供清晰透明的產品信息,保護用戶數據隱私,杜絕誘導性營銷與過度負債。

- “成”與“信”是核心與目標: “信”即誠信,是金融活動的生命線。數字平臺必須自身恪守誠信,同時通過機制設計,促成用戶之間、用戶與平臺之間的信任關系。“成”意味著成就、促成,即通過可信的服務,幫助用戶積累信用、實現價值(如獲得融資、享受優惠),形成“守信受益、失信受限”的良性循環,最終成就個人發展與社會信用的提升。

三、賦能個人互聯網服務:信用即服務的新生態

個人互聯網服務已滲透至生活方方面面,從電商購物、共享出行到在線教育、知識付費。將數字普惠金融中成熟的信用體系與這些場景深度融合,正在催生“信用即服務”的新生態:

- 服務體驗升級: 良好的個人信用分可以轉化為切實的便利,例如免押金騎行、住宿、租賃,享受更快退貨退款流程,獲得更高消費額度或費率優惠等。信用成為獲取優質服務的“通行證”。

- 新型消費模式: 基于信用的分期消費、先享后付等模式,在規范運作的前提下,能夠理性地滿足個人消費與生活需求,提升資金周轉效率,并進一步豐富信用數據維度。

- 個人價值彰顯: 在共享經濟、自由職業平臺,良好的信用記錄和評價成為個人品牌與可靠度的重要證明,有助于獲得更多合作機會與收益。

- 社區治理優化: 在線上社區、二手交易等場景,信用體系有助于識別可靠伙伴,減少欺詐糾紛,營造清朗、互信的互聯網環境。

四、發展路徑與展望

推動這一融合發展,需多方協同:

- 政策與監管層面: 完善數字信用相關法律法規,明確數據權屬與使用邊界,鼓勵合規創新,打擊失信行為,為市場創造穩定、公平的預期。

- 金融機構與科技平臺: 堅守“博雅成信”,將社會責任內嵌于商業模式,加大技術研發投入,提升風控精準度與包容性,保護金融消費者權益,開展廣泛的金融知識普及與信用教育。

- 社會公眾層面: 主動學習金融與信用知識,樹立理性借貸、珍愛信用的觀念,積極參與到信用建設中來。

以“博雅成信”為內核,深度踐行數字普惠金融,不僅能夠拓寬金融服務的覆蓋面,更能將信用建設有機嵌入個人互聯網服務的全場景。這不僅是商業模式的創新,更是對社會誠信體系的一次數字化重塑。一個基于數字信任、普惠便捷、個人價值得以充分尊重的互聯網服務新生態值得期待,它將為經濟高質量發展和社會文明進步注入源源不斷的動力。